国債超巨大バブル破壊のXデー

かつて人類が経験しえなかった、

国債市場を中央銀行みずからがクラッシュさせて終わる光景。

恐らく我々はその惨劇を

リアルに体験することになるでしょう。

ー--グラフをご覧ください。

日本国債の金利推移です。

あなたは「日本はゼロ金利だ」という固定観念の

ままでありませんか?

とんでもないです。

長期金利はどんどん上がっています。(グラフ)

長期金利の上昇がどんなに怖いか。

■日銀状況)

★金利を上げないために日本円の紙幣をバンバン刷りまくり、他国ではインフレが加速するのに日本だけ緩和している。

■その結果)

★マネー供給が増えると、モノに対する貨幣増加で、先行き超インフレに直面することになります。

★0.5%国債金利が上がれば日銀は資本金の4倍以上の債務超過となり、中央銀行の信認が破綻する。金利上昇したら債券価格低下で保有価値が目減りする。

★1000兆円を超す国債をもつ政府、GDP超えの700兆円にブヨブヨに膨らみきった日銀「資産」。金利上昇で政府国債金利支払い≒税収年45兆円全額が金利になる≒財政破綻となりうる。

■10年債は管理された債権)))

円金利は日本銀行が2016年9月に導入したイールドカーブ・コントロール(長短金利操作)の影響から10 年物国債金利が0%近辺で推移している。

地方債やRMBSの新発債利回りは10 年物国債金利をベースに決定される。

しかし長期金利は管理していないからどんどん上がっています。(グラフ)これは予兆であると・・・。

■何かが壊れそう、年金基金?)))

保険会社とかの金融機関?)))

イギリスの年金が破綻寸前で、英国のインフレは10.1%にも関わらず、英中銀は英年金基金の救済の為、方針に反して国債を買わざるをえませんでした。それを追証に回した。イギリスの年金は債券をETFのようにまぜて100倍程度にレバレッジ(拡大投機)をかけて運用していたようで、年金基金は追証を英中銀に払ってもらってしのいだ。損失額試算は『最大25兆円』らしい。

日本の年金基金は株式GPIFで運用をしているが国債ももっている。大手保険会社、年金基金、中央公的などは国債が重要な運用先である。

状況

・日本国債は満期が2年以下の短期が発行額の過半を占め、借り手は返してまた借り換えるという状態。

・日本国債10年物が商い不成立が頻発している。すでに買い手不在。

・2023年3月末から始まる、BIS規制(バーゼル3)で日本国債の格下げがあると、日本国債10年物が売られる可能性が高まる。

・買わないならまだいいが信用を失いマーケットが投げ売りに出るとどうなるか。長期金利は一挙に上昇し、株安円安のトリプルショックが見舞う。

国内金利が上昇し始めれば、民間金融機関がいち早く国債を一気に売却すると予想。

それを見越してヘッジファンドが巨額の空売りを仕掛け一気に国債価格が暴落し(金利急上昇)、出遅れた銀行などは債務超過となり、取り付け又は休業(つまり破綻)。

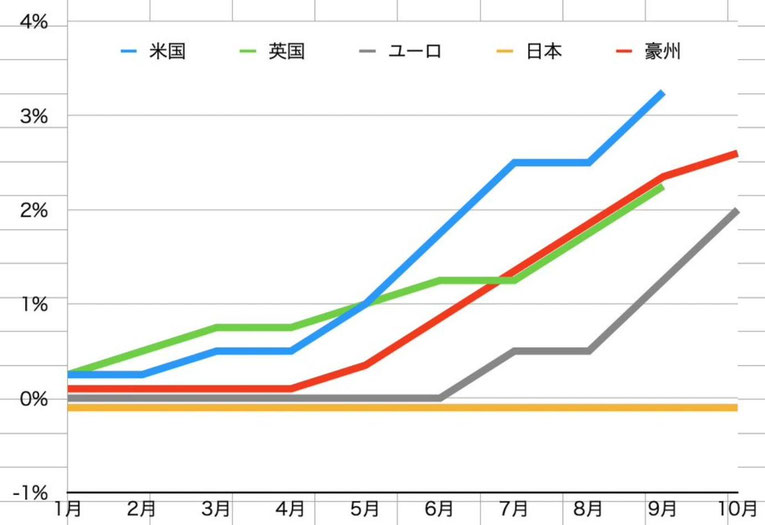

世界の金利)))

各国中銀が意図的に金利を上げている。(上記グラフ)

世界の債務合計は3京円相当。画像

各国の中央銀行が国債を発行し続け、もはやその借用証書の総額が3京円相当であると。

そして、今や金利が4%前後である。

この論理で行けば、各国中銀は破綻へひた走っている。

世界の債務合計は過剰流動性、つまり紙幣の刷りすぎ。(グラフ)

信用創造という名のマジックが終わる時、中央銀行みずからがクラッシュさせて終わるでしょう。

■そこで)))

市場に出回ってる全ての日本国債を日銀が永久的に全て買い占めれば金利上昇による評価損もへったくれも無くなる。日銀は自国通貨の円を自ら発行して日本国債を購入するので、購入原資が尽きることもありえないという説があるが・・・ならば税金は不要なわけで(笑)・・・こんな論はありえない。

■資本主義終末論)))

イングランド中央銀行 (BOE) が事実上、英国の年金基金を救済したとき、この金融システムがどこかで崩壊の瀬戸際にあることが確認された。

年金基金が破綻しそうなら中央銀行が助けるべきという法律はどこにもなく、完全に金融資本家と政府の独断であるが、結果、これで破綻は先送りできた。

英国の年金基金は依然として資産を清算しており、救済を求め続けているので、状況が根本的に解決したわけではない。

これからクレディもドイツ銀行もUBS銀行もどこが噴火するかはわからない。その都度中央銀行が助けるだろうが、それがずっとできるかどうかはわからない。

世界金融は、薄氷の上にいる。